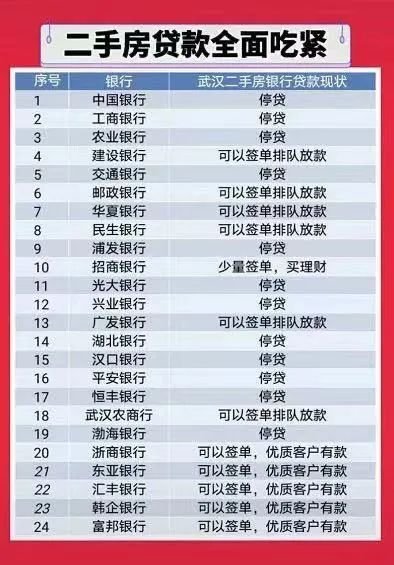

近期,关于二手房“停贷”的传闻不绝于耳,武汉、郑州、杭州、合肥、重庆等热点城市,已经传出二手房“停贷”的传闻。在成都,据了解,虽然没有明确提出对二手房停贷,大部分银行也还在开展二手房贷款业务,但事实的情况确实是针对二手房贷款确实非常紧张。

除了纯公积金贷款比较容易实现以外,组合贷和接力贷已经非常困难;另一方面,贷款的时间更长,部分银行二手房如果要贷款,还要购买部分理财产品。可以说,对于急着卖出二手房进行置换或者资金需求的购房者,目前二手房的买卖确实进入到困难时刻。

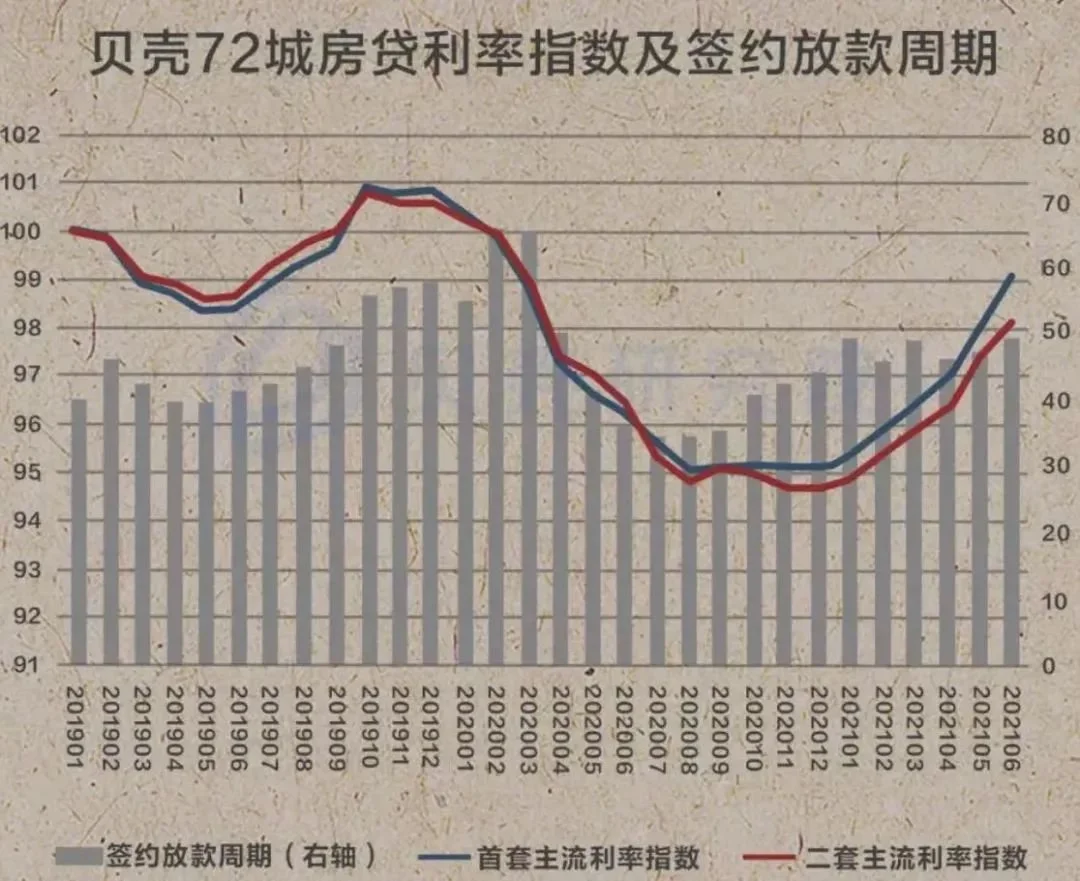

贝壳数据显示,全国72城二季度首套、二套房贷利率分别累计上涨17、15个基点,加息幅度超过一季度;当前首套、二套利率距2019年11月的高点仅7个、14个基点(见下图)。其余的地方,即便没有“停贷”,房贷利率也在一路走高,上涨的幅度甚至不亚于房价。

实际上,从今年2月深圳楼市开始,对于二手房市场的调整就已经呈现出越来越严格的趋势:

2月份,深圳建立二手房成交参考价;

3月份,多地严查经营贷、消费贷流入楼市;4月份,严查首付来源;4月下旬,多城房贷利率开始上涨;5月底,成都迎来二手房成交参考价;6月2日,广州发文严禁小贷公司开展“赎楼、过桥”业务;6月中旬,多地二手房暂停贷款,倾斜新房贷款;

单价、总价高的二手房

什么是高价二手房?

根据5月28日成都住建出台的《关于建立二手住房成交参考价格发布机制的通知》,我们认为,单价在39300元/平米以上的二手房,可以称为高价二手房,这些房源主要集中在金融城、攀成钢以及天府新区。

在指导价出台以后,中行四川分行、农行成都分行、工行成都分行、成都农商银行均已明确表示,“将成都市二手住房成交参考价格作为办理二手住房按揭贷款业务房屋价值的重要参考”。这也是银行针对二手房指导价出台的一个非常严格的信号。

对于购房者而言,高价二手房最直接的变化可能是首付的增加。根据深圳的经验看,银行的贷款是根据指导价格来,比如调控前一套市场价格1000w左右的房子,调控后指导价在700w,那对于买家而言,首付比例,就是300w和510w的差别,这样会直接影响购房者入市的热情,导致成交下降。

事实上,自深圳对二手房出台指导价后,单价高、总价高的二手房价格正面临跳水,缩水严重,相信在成都,单价高、总价高的二手房,特别是去年下半年涨幅较大的高价二手房将面临回调。

房龄老的房源、老破小

曾几何时,老破小以总价低、占学区而风光无限,但从今年国家开始严格打击虚高学区房以来,老破小的价格也在下调。

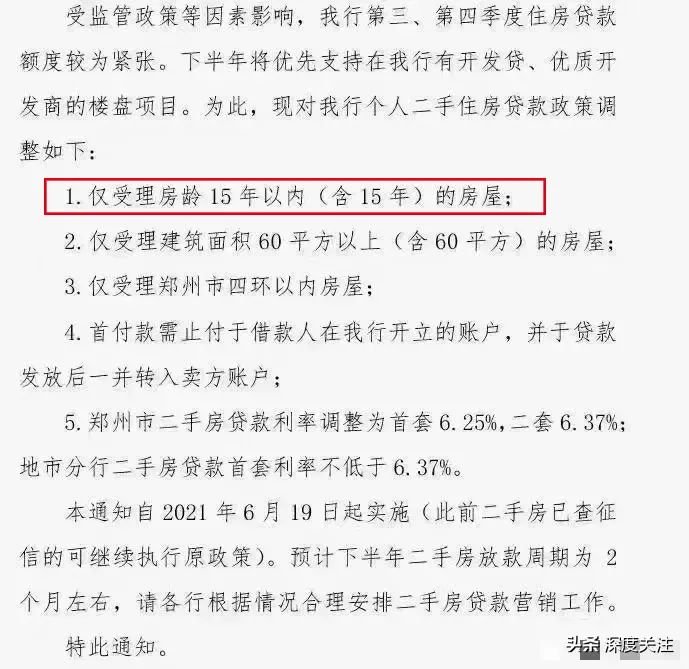

“老破小”,顾名思义就是房龄老、面积小,这样的房子,内外部设施破旧,居住空间有限。对于“颜控”的购房群体,即使购买二手房也是选择次新房,“老破小”不太受待见。而近期,全国个别城市,对于房龄较大(超过15年)的房源,也传出了停贷的消息。

总体而言,目前成都的二手房市场正处于一个买卖双方的观望与博弈期,对于需要卖房以后筹集资金置换新房的购房者而言,目前受到贷款的影响,确实面临困难。与此同时,中介机构也坦言:近期二手房的价格确实有所回调。对于有换房需求的购房者,特别是具备支付能力(一次性付款),可以多关注市场的变化和价格走势,随着二手房调整的深入,或许将寻找到合适的买点。

本文来自网络,不代表成都_知房居立场。转载,请注明出处:https://zhifangju.com/4790.html